《报告》内容涵盖行业概述、财务数据分析、关

作者:VSport 时间:2025-12-27 浏览: 来源:VSport体育

传感器在半导体产业链中处于关键环节,是连接物理世界和数字世界的桥梁。其技术原理多样■,例如按测量物理量分类■,包括压力传感器、位移传感器、温度传感器、湿度传感器▽▽、图像传感器、光传感器▽、流量传感器▷▷…、气体传感器•、麦克风▪-、惯性传感器(加速度计、陀螺仪)等■•□。从产品定义来看,传感器是一种能感受规定的被测量并按照一定的规律转换成可用信号的器件或装置,凭借体积小■★▪、灵敏度高、功耗低、集成度强等优势,在消费电子•、汽车电子、工业自动化、医疗健康等众多领域具备不可替代的应用价值•▼◇。

12月17日,爱集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2025中国传感器行业上市公司研究报告》(以下简称《报告》)。

《报告》内容涵盖行业概述、财务数据分析△★▷、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对歌尔股份▼●◆、华工科技、睿创微纳□…◇、汇顶科技、汉威科技◇▪○、柯力传感、安培龙、四方光电、奥比中光、敏芯股份☆▽▼、芯动联科、东华测试12家国内上市公司进行了详细分析…;关键发现围绕A股12家样本公司★-△、国际企业以及国内未上市企业展开;风险提示则涵盖宏观与市场风险=•、行业竞争与技术风险…=▼、供应链与运营风险以及政策与合规风险等方面。

随着技术迭代和工业、消费和汽车等领域需求增长推动…-●,2025年全球半导体传感器市场规模约2600亿美元,预计2025-2030年增至3991亿美元○-◁,CAGR 8.5%;中国凭借全球领先的电子制造市场规模,成为传感器产业崛起的重要阵地,预计2025年市场规模达近5000亿元,占全球约30%。

这一增长驱动力主要在于汽车领域智能驾驶升级推高车载雷达等需求;消费电子中手机▽…□、可穿戴设备对各类传感器需求攀升。工业4.0带动工厂对MEMS等传感器需求激增等;医疗领域便携诊断设备让生物传感器需求大增;以及且AI与传感器融合,叠加多国政策扶持,进一步助推其发展。

在政策、市场、技术等多方面利好因素加持下▲▲,2025年中国半导体传感器行业呈现市场规模扩容、技术多点突破、产业集群成型等向好态势,同时也面临高端领域瓶颈等挑战▪▷△。

数据显示▪,2025年中国传感器市场整体规模达4700-5000亿元,其中半导体传感器作为核心品类贡献重要增量,仅MEMS传感器市场规模就有望达到1107.6亿元□★。细分领域中△…,压力传感器以650.5亿元规模成为占比最高的品类;汽车电子和工业控制领域增速突出,分别达24.3%和21▪●.8%,这源于智能电动车单车传感器用量增至100 - 200颗,以及工业物联网对设备监测需求的激增。消费电子虽仍是最大需求来源…,但增速渐趋平稳。

同时,国产化率较显著提升,但半导体传感器的国产化率因细分领域、产品档次差异较大,2025年整体国产化率处于40%左右的水平,其中中低端与高端、不同应用场景间的国产化差距较为显著,总体呈现金字塔型结构▷◁○:底层是大量中小厂商在压力、温度传感器领域激烈厮杀,中层是具备IDM能力的企业,在特定领域占据一定市场份额;顶层是少数掌握核心技术的企业,其传感器产品已切入汽车电子供应链。但通过技术攻坚和战略布局等举措★•-,更多国内企业已成为细分行业领头羊或“隐形冠军◁-▪”。

此外,传感器与 AI 算法、边缘计算的融合,推动产品向智能化、集成化升级-•,进一步增强了本土产品竞争力。同时,中国传感器行业也面临一些挑战=▷▽,如在高端传感器领域与国际先进水平仍存在一定差距□◇•,技术更新换代快,市场竞争激烈等●■。为了应对这些挑战,国内企业需要加大研发投入,加强技术创新■☆★,提升产品质量和服务水平◆,积极拓展海外市场▽◆○。

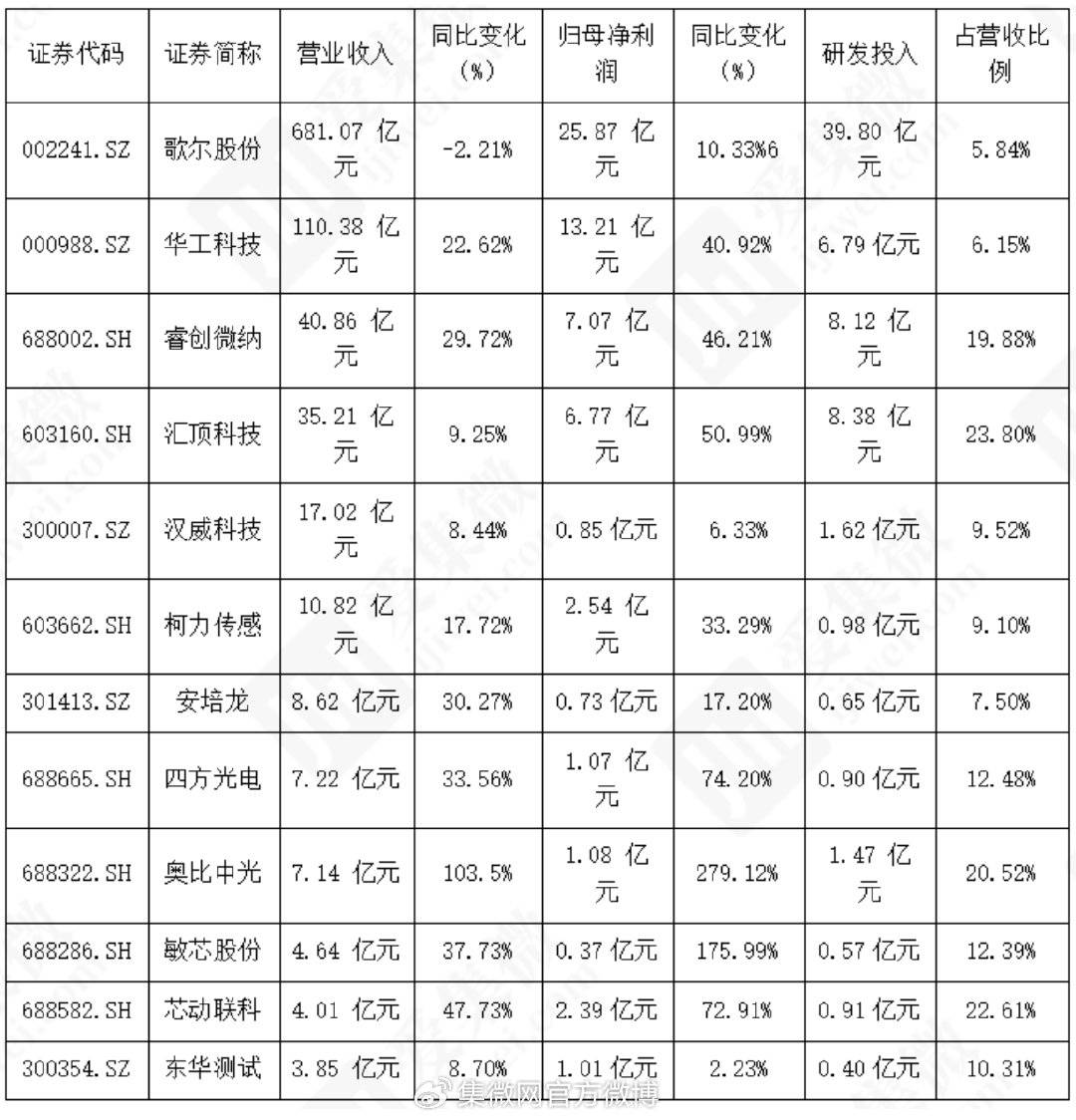

在中国半导体上市公司数据方面,《报告》以歌尔股份◁●、华工科技=◇▪、睿创微纳、汇顶科技、汉威科技、柯力传感◆△、安培龙☆、四方光电■•▼、奥比中光、敏芯股份、芯动联科、东华测试12家上市企业为样本,构建了对方位对标体系。

2025年前三季度★▼,国内 12 家半导体传感器行业主要上市公司在财务表现、盈利能力、营运能力及股价走势上呈现显著分化,行业头部效应与细分赛道机遇并存,整体发展态势与下游需求、业务布局深度绑定…●▪。

营收规模形成清晰梯队□◁○,歌尔股份以 681.07 亿元遥遥领先,华工科技 110.38 亿元独居第二梯队,睿创微纳、汇顶科技构成第三梯队,后续企业按营收规模依次分为四至六梯队,头部与尾部企业规模差距悬殊。增速方面▪◆□,新兴赛道表现亮眼,奥比中光以 103.5% 的增速领跑,芯动联科、敏芯股份等紧随其后◆◇▪,核心受益于国产替代与场景拓展;华工科技等保持稳健增长○■▽,汇顶科技等增速放缓,歌尔股份是唯一营收小幅下滑但第三季度已现复苏的企业。

净利润规模呈梯度分布,歌尔股份以25.87亿元居首,华工科技••、睿创微纳等构成第一梯队。增速上,细分领域企业表现突出,敏芯股份-、奥比中光增速分别达 175.99%、279.12%,四方光电◇、芯动联科增速超 70%△,而东华测试等小众赛道企业增速偏低○,部分企业依赖补助支撑利润。

研发投入规模差异显著□▲•,歌尔股份以40亿元居首,汇顶科技、睿创微纳投入超 8 亿元。投入占比上,汇顶科技、芯动联科…○☆、奥比中光费率超20%△◇○,聚焦车规级●•、高端惯性传感器等领域◁■▪;头部企业凭规模筑壁垒★◁,中小企靠高比例投入突破细分赛道技术瓶颈。

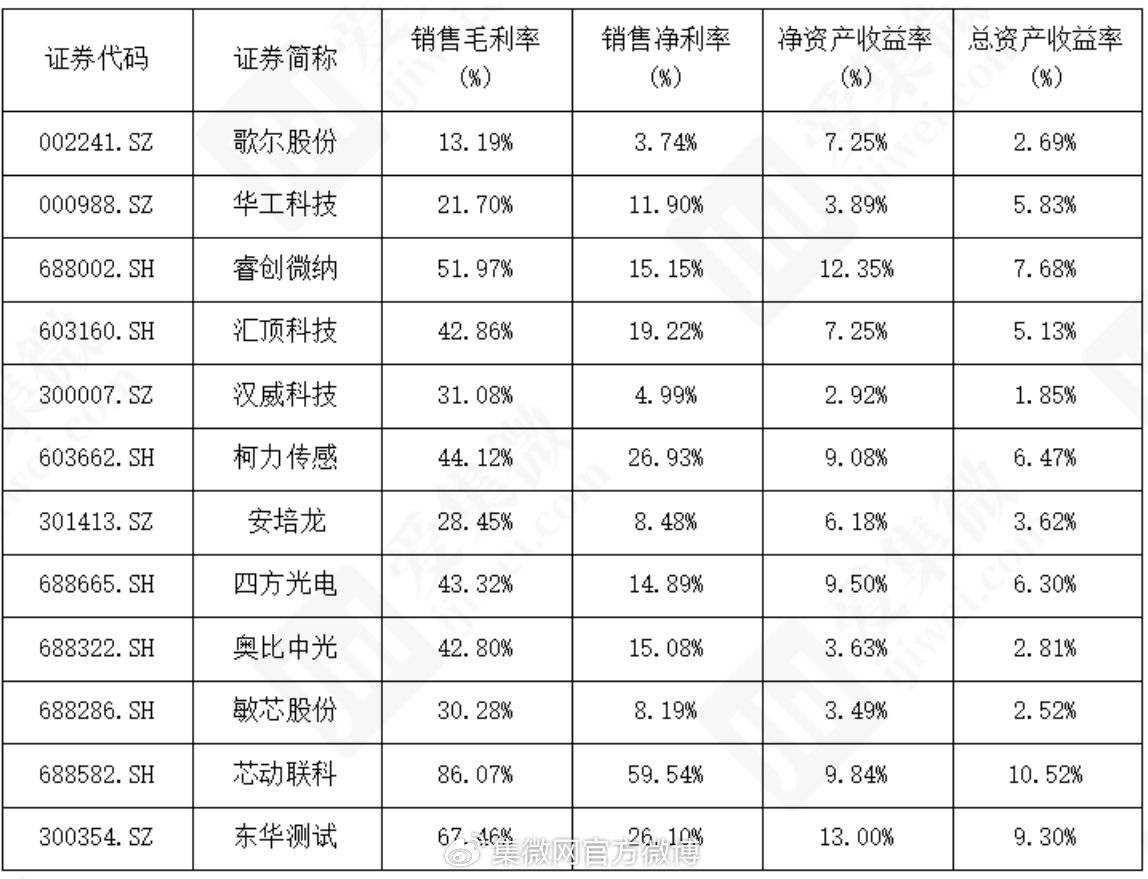

芯动联科以 86○▽▪.07% 的毛利率和59.54% 的净利率断层领先,东华测试、柯力传感等紧随其后,这类企业多聚焦军工、高端测试等技术壁垒高的领域;歌尔股份等消费电子代工企业受竞争与重资产影响,盈利指标处于下游;民用细分领域企业盈利能力居中,具备提升空间…。净资产收益率和总资产收益率方面◁-,东华测试、芯动联科等表现突出,重资产与多业务板块企业表现承压。

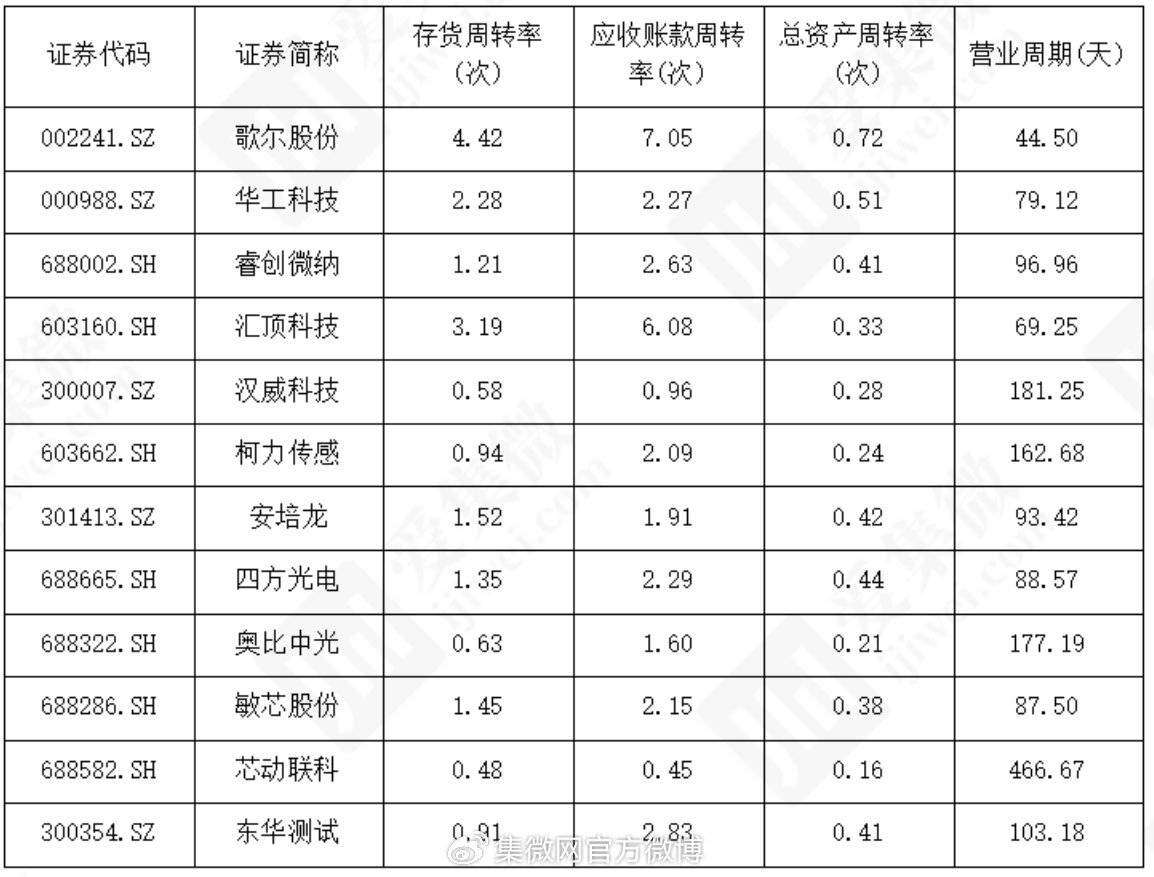

消费电子配套企业营运效率领先★□-,歌尔股份存货周转率 4▪…▪.42 次、应收账款周转率 7.05 次☆■,总资产周转率 0□■=.72 次,营业周期仅 44.50 天;军工及小众赛道企业表现较弱,芯动联科存货周转率 0◇□.48 次、应收账款周转率 0.45 次,营业周期长达 466○☆.67 天,受产品特性与客户付款周期影响显著。

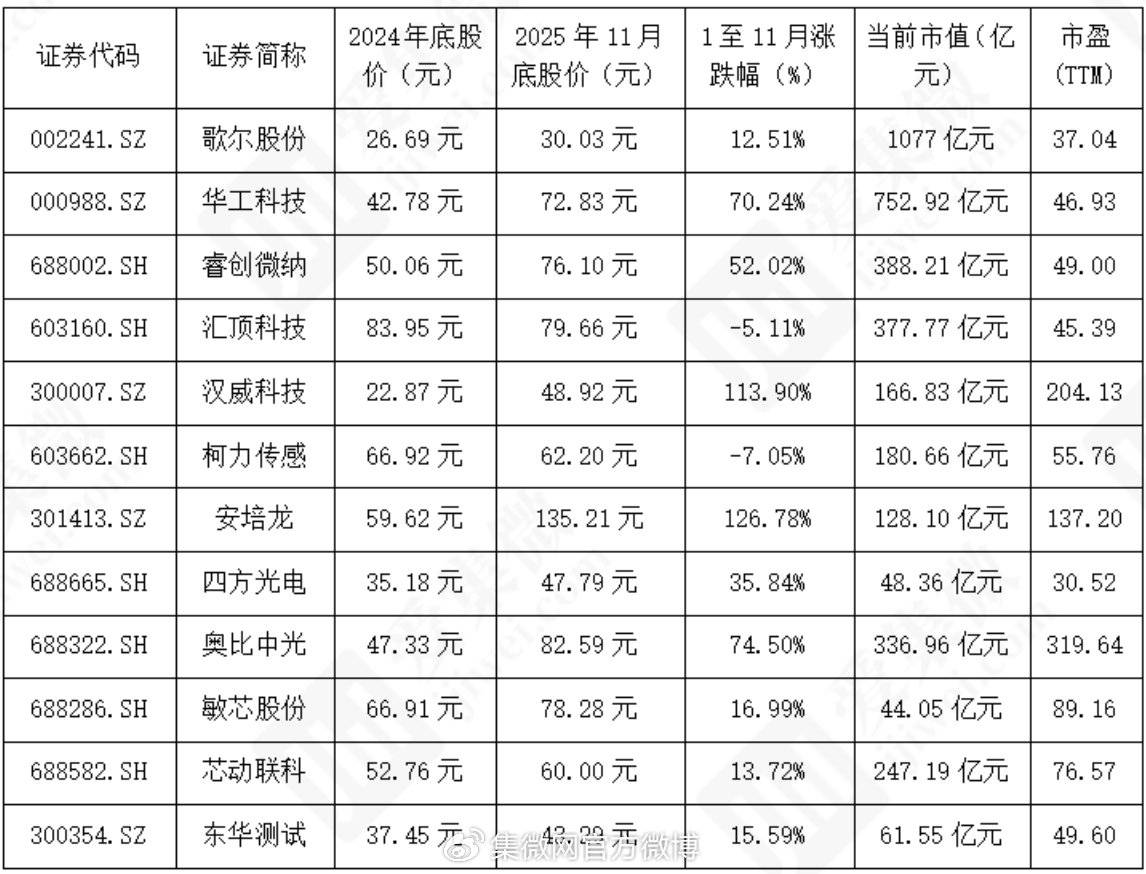

2025年1-11月,国内半导体传感器行业主要上市公司股价分化明显。安培龙◆◁△、汉威科技涨幅超110%-,华工科技、奥比中光涨幅超70%,核心受益于汽车电子▷、人形机器人等热门赛道布局与业绩增长;汇顶科技-▽=、柯力传感等股价小幅下跌,受订单、估值分歧等因素影响;芯动联科股价先涨后跌,回归合理估值★-;敏芯股份、东华测试等股价低位涨幅,缺乏较强力增长点○。整体来看,股价表现与下游需求●★、行业政策▲、业绩兑现度及市场热点高度相关▽。

整体来看,2025年国内半导体传感器行业呈现 “头部稳、中间冲◁☆、尾部守” 的格局■。头部企业凭借规模与客户优势巩固地位,新兴赛道企业依托技术创新与场景拓展实现弯道超车•◇,行业整体在分化中向高质量发展迈进,技术研发与赛道选择成为企业突围的核心关键◆▪▼。返回搜狐=★◇,查看更多